“1년 안에 1,000만 원 만들기 – 현실적인 목돈 모으기 전략”

“목돈을 모으고 싶은데… 쉽지 않다?”

많은 사람들이 “돈을 모아야 한다”는 걸 알지만, 1,000만 원을 모으려면 어디서부터 시작해야 할지 막막할 때가 많아.

✔ “월급이 들어오면 생활비 쓰고 나면 남는 돈이 없다.”

✔ “적금만으로 1년 안에 1,000만 원 모으는 게 가능할까?”

✔ “돈을 모으기 위해선 무조건 아껴야 할까?”

이런 고민이 있다면 이번 글이 도움이 될 거야! 현실적으로 가능한 ‘1년 1,000만 원 모으기 전략’을 차근차근 알려줄게.

✅ 목차 구성:

1. 왜 목돈을 모아야 할까?

2. 1년 안에 1,000만 원 모으는 현실적인 방법

3. 돈을 모으기 위한 필수 절약 전략

4. 목돈을 불리는 스마트한 투자 방법

5. 결론 & 실천 가이드

1. 왜 목돈을 모아야 할까?

목돈이 있으면 인생이 더 유연해진다!

- 갑작스러운 병원비, 자동차 수리비 등 예기치 못한 상황에서도 불안하지 않음

- 돈이 모이면 투자 & 재테크 기회를 잡을 수 있음

- 생활비 걱정 없이 자신이 원하는 목표(이직, 창업 등)에 집중 가능

💡 목돈은 단순한 돈이 아니라, 경제적 자유로 가는 첫걸음이야.

2. 1년 안에 1,000만 원 모으는 현실적인 방법

1년 안에 1,000만 원을 모으려면 월 83만 원 정도를 저축해야 해.

- 월급이 300만 원이라면? 83만 원을 따로 떼어두고 남은 돈으로 생활

- 월급이 200만 원이라면? 절약 + 부가 수익을 늘리는 전략 필요

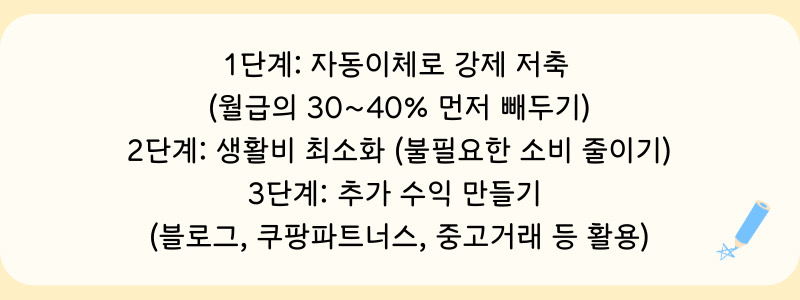

📌 목돈 모으는 3단계 전략

1단계: 자동이체로 강제 저축 (월급의 30~40% 먼저 빼두기)

2단계: 생활비 최소화 (불필요한 소비 줄이기)

3단계: 추가 수익 만들기 (블로그, 쿠팡파트너스, 중고거래 등 활용)

3. 돈을 모으기 위한 필수 절약 전략

- 주거비 절감: 전세자금대출 이자 낮추기, 공과금 아끼기

- 식비 절감: 배달음식 줄이고, 주 5회 이상 집밥 먹기

- 구독 서비스 정리: 넷플릭스, 유튜브 프리미엄 등 중복 구독 체크

- 중고 거래 적극 활용: 사용 안 하는 물건 판매로 수익 + 불필요한 지출 차단

📌 절약도 습관이 중요! 소비 패턴을 점검하는 것만으로도 큰 변화가 생길 수 있어.

4. 목돈을 불리는 스마트한 투자 방법

1,000만 원을 모았다면 그냥 두지 말고 굴려야 해!

✅ ① 파킹통장 활용 (비상금 보관용)

- 입출금 자유 + 연 3~4% 이자 받기

- 단기 자금 예치용으로 적합

✅ ② ETF & 채권 투자 (중위험·중수익)

- 배당 ETF – 예금보다 높은 배당수익 가능

- 채권형 ETF – 안정적인 수익 기대 가능

✅ ③ 세금 혜택 계좌 활용 (IRP & 연금저축)

- IRP 계좌 – 세액공제 혜택 + 연금 수령 시 절세 효과

- 연금저축 – 노후 대비 + 장기적인 복리 효과

📌 핵심은?

- 단기 자금 → 파킹통장 활용

- 중장기 자금 → ETF & 채권 투자

- 은퇴 대비 → 연금저축 & IRP 활용

5. 결론 & 실천 가이드

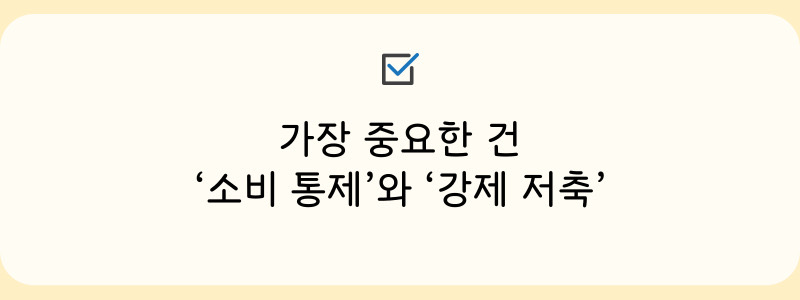

✅ 1년 안에 1,000만 원 모으는 건 충분히 가능!

✅ 가장 중요한 건 ‘소비 통제’와 ‘강제 저축’

✅ 돈을 모으는 것뿐만 아니라, 불리는 방법도 고민해야 함

여러분은 어떤 방법으로 목돈을 모으고 있나요? 댓글로 공유해주세요!

'돈 관리 어떻게 할까?' 카테고리의 다른 글

| 적금만 하면 손해? 돈을 불리는 현실적인 방법 (0) | 2025.03.03 |

|---|---|

| 월급관리 vs 재테크, 뭐가 먼저일까? (2) | 2025.03.02 |

| 재테크 초보를 위한 투자 입문 가이드 (0) | 2025.03.01 |

| 적금만 하면 손해? 금리 높은 예적금 활용법 (1) | 2025.02.27 |

| 직장인 월급관리 5단계 전략 (2) | 2025.02.26 |